سامانه های معاملاتی

گنج آموز چیه؟

اگر بخوای وارد بازارهای مالی بشی – مخصوصاً بازار جذاب ولی پیچیدهی اختیار معامله – احتمالاً خیلی زود میفهمی که بدون آموزش، راه به جایی نمیبری.

ما هم دقیقاً همینجای کار کنار شما هستیم.

گنجآموز که از دل کارگزاری گنجینه سپهر پارت (پرمخاطبترین کارگزاری در معاملات اختیار معامله) متولد شده، تا یادگیری بازار مشتقه دیگه سخت، گیجکننده یا زمانبر نباشه.

تو گنجآموز، سعی کردیم آموزشها رو طوری طراحی کنیم که نه فقط مفاهیم تئوری رو بفهمی، بلکه بتونی در دنیای واقعی بازار، با اعتمادبهنفس تصمیم بگیری و معامله کنی.

آموزشهای ساده و کاربردی

مثالهای واقعی از بازار

محتواهایی که بهدرد امروز و فردای معاملهگرها میخوره

و مهمتر از همه: یه تیمی که واقعاً دغدغه یادگیریتو داره

اگه دنبال اینی که بازار اختیار رو واقعا بفهمی، با اطمینان توش معامله کنی و کنار یه تیم حرفهای رشد کنی، گنجآموز جاییه که باید ازش شروع کنی.

گنجآموز – جایی برای یادگیریِ درست، کنار هم.

مطالب بیشتر

اختیار معامله چیست؟

قرارداد اختیار معامله (option) یکی از انواع اوراق مشتقه می باشد. در واقع خود قرارداد اختیار معامله به تنهایی ارزشی ندارد، بلکه ارزش خود را از یک دارایی دیگر مانند ارز، سهام، اوراق قرضه و یا کالاهای دیگر میگیرد، به همین خاطر یک ابزار مشتقه نامیده میشود.به بیانی ساده تر، اختیار معامله قراردادی است که میان خریدار و فروشنده منعقد می گردد و در آن خریدار قرارداد، مبلغ مشخصی را به فروشنده پرداخت می کند تا در معامله ای مشخص و در یک تاریخ معین در آینده، حق اعمال داشته باشد. در واقع در قرارداد اختیار معامله خریدار قرارداد در اعمال حق خود مختار است و برای خرید این حق اعمال، مبلغ معینی را به فروشنده قرارداد پرداخت می کند. در سمت مقابل نیز فروشنده متعهد است که در زمان درخواست خریدار، دارایی موضوع قرارداد را به وی فروخته یا از او بخرد. با توجه به متعهد بودن طرف فروشنده در قرارداد اختیار معامله، از سوی وی وجه تضمینی نزد کارگزار بورس یا اتاق پایاپای قرار داده می شود تا از نکول (عدم ایفای تعهدات) جلوگیری شود.

مشخصات یک قرارداد اختیار معامله

یک قرارداد اختیار معامله از اجزای مختلفی تشکیل می شود که در ادامه به آنها اشاره خواهد شد.

دارایی پایه: مقصود از دارایی پایه، دارایی موضوع قرارداد است که خریدار و فروشنده اختیار معامله، اختیار خرید یا فروش آن را با یکدیگر تبادل می کنند.

قیمت اعمال: قیمت اعمال در واقع قیمتی است که در زمان سررسید، مبنای خرید و فروش خواهد بود.

زمان سررسید: به مدت زمانی اطلاق می شود که خریدار می¬تواند از حق اختیار خود استفاده کند.

قیمت اختیار: قیمتی است که برای تملک حق اختیار از سوی خریدار به فروشنده پرداخت می شود.

قرارداد اختیار معامله چگونه کار میکند؟

در حالت کلی دو روش برای انجام قراردادهای اختیار معامله داریم. در روش آمریکایی فرد معاملهگر میتواند حتی قبل از رسیدن به تاریخ انقضای مشخصشده قرارداد را اجرایی کند، ولی در روش اروپایی معاملهگر تنها در تاریخ انقضا میتواند چنین کاری انجام دهد. البته ناگفته نماند که در روش اروپایی هم معاملهگر میتواند قبل از تاریخ انقضا قرارداد را به شخص دیگری بفروشد یا آن را به طور کامل ببندد ولی برای اجرایی کردن آن باید حتما تا تاریخ انقضای مشخصشده صبر کند.

تاریخچه اختیار معامله در جهان

ارسطو، فیلسوف شهیر یونانی در یکی از کتاب های خود درباره یکی از معاملات تالس میلتوسی، یکی از فلاسفه نامی یونان را شرح می دهد که شباهت زیادی به قراردادهای اختیار معامله امروزی دارد و میتوان آن را به عنوان اولین مورد تاریخی از چنین قراردادهایی به حساب آورد که در حال حاضر این داستان قدیمیترین سند یک معامله آپشن تلقی می شود. بر اساس این داستان، تالس میلتوسی که منجم کارکشتهای بود با رصد دقیق اوضاع و احوال جوی، فصل پر بارانی را برای منطقه زندگی خود، پیشبینی میکند و نتیجه میگیرد که احتمالا در اثر باران، محصول زیتون در آن سال بسیار زیاد خواهد شد و در نتیجه در فصل برداشت تقاضا برای چرخهای پرس کننده زیتون بسیار بالا خواهد رفت. تالس قصد کسب منفعت از این پیشبینی خود را داشت، اما از آن جایی که پول کافی برای خرید یا اجاره تمام چرخها را در اختیار نداشت، ایده انجام معاملهای مانند اختیار معامله ها به سرش میزند. از صاحبان چرخهای شهر میلتوس و خیوس حق اجاره چرخها تا موعد برداشت را با قیمت کمی میخرد. در فصل برداشت، زیتون زیادی به دست میآید و پیشبینی تالس درست از آب در میآید و تقاضا برای چرخهای پرس کننده زیتون بالا میرود. در این هنگام تالس با قیمت خوبی حق خود در اجاره چرخها را به کشاورزان میفروشد. در واقع تالس اولین قرارداد اختیار خرید تاریخ را معامله کرده بود.

«اوراق مشتقه» یکی از انواع اوراق بهادار است که ارزش این اوراق براساس قیمت «یک یا چند دارایی پایه» مشخص می شود. قرارداد اختیار معامله (option)نیز یکی از انواع اوراق مشتقه می باشد. در واقع خود قرارداد اختیار معامله به تنهایی ارزشی ندارد، بلکه ارزش خود را از یک دارایی دیگر مانند ارز، سهام، اوراق قرضه و یا کالاهای دیگر میگیرد، به همین خاطر یک ابزار مشتقه نامیده میشود.به بیانی ساده تر، اختیار معامله قراردادی است که میان خریدار و فروشنده منعقد می گردد و در آن خریدار قرارداد، مبلغ مشخصی را به فروشنده پرداخت می کند تا در معامله ای مشخص و در یک تاریخ معین در آینده، حق اعمال داشته باشد. در واقع در قرارداد اختیار معامله خریدار قرارداد در اعمال حق خود مختار است و برای خرید این حق اعمال، مبلغ معینی را به فروشنده قرارداد پرداخت می کند. در سمت مقابل نیز فروشنده متعهد است که در زمان درخواست خریدار، دارایی موضوع قرارداد را به وی فروخته یا از او بخرد. با توجه به متعهد بودن طرف فروشنده در قرارداد اختیار معامله، از سوی وی وجه تضمینی نزد کارگزار بورس یا اتاق پایاپای قرار داده می شود تا از نکول (عدم ایفای تعهدات) جلوگیری شود.

مزایای قرارداد اختیار معامله

۱. اهرم مالی (Leverage):

با اختیار معامله میتوانید با پرداخت درصدی از ارزش واقعی دارایی، موقعیتی معادل معامله کامل آن دارایی ایجاد کنید. این ویژگی به سرمایهگذار اجازه میدهد با سرمایهای کمتر، بازدهی بالاتری کسب کند. برای مثال، با پرداخت تنها ۱٬۰۰۰ تومان میتوان اختیار خرید ۱۰٬۰۰۰ سهم را در اختیار گرفت و از رشد قیمت آن منتفع شد؛ این یعنی استفاده از اهرم برای کسب سود قابلتوجه با سرمایه اولیه پایین.

۲. مزیت زمانی برای تصمیمگیری:

اختیار معامله به سرمایهگذار فرصت میدهد که بدون الزام به اجرای فوری معامله، تصمیم خود را تا زمان سررسید یا حتی لحظه آخر به تعویق بیندازد. این مزیت به سرمایهگذار اجازه میدهد تا در بازه زمانی باقیمانده، تحلیل دقیقتری انجام داده و با اطلاعات بیشتری تصمیمگیری کند، در نتیجه ریسک اشتباه در زمان ورود به معامله کاهش مییابد.

۳. کسب درآمد در بازارهای مختلف:

بر خلاف بازار سهام که عمدتاً با افزایش قیمت میتوان سود کرد، در بازار اختیار معامله میتوان هم از صعود و هم از نزول قیمت داراییها سود گرفت. اگر کاهش قیمت پیشبینی شود، خرید اختیار فروش یا فروش اختیار خرید میتواند منجر به سودآوری شود. این ویژگی بازار اختیار معامله را به ابزاری مناسب برای سودآوری در تمامی شرایط بازار تبدیل کرده است.

۴. پوشش ریسک (Hedging):

اختیار معامله ابزاری مؤثر برای مدیریت ریسک سرمایهگذاری است. برای مثال، اگر سرمایهگذار دارایی خاصی در پرتفوی دارد و نگران کاهش قیمت آن است، میتواند با خرید اختیار فروش، ریسک زیان را پوشش دهد. این نوع استراتژیها در شرایط نوسانی بازار بسیار کاربردی هستند و میتوانند از پرتفوی در برابر ضرر محافظت کنند.

۵. امکان سود از نوسانات بدون داشتن دارایی پایه:

در معاملات اختیار، نیازی به در اختیار داشتن فیزیکی دارایی پایه نیست. این یعنی سرمایهگذاران میتوانند تنها با تحلیل دقیق و پیشبینی صحیح از نوسانات قیمت، موقعیتهای معاملاتی ایجاد کرده و بدون مالکیت مستقیم، از سود بازار بهرهمند شوند. این ویژگی، جذابیت اختیار معامله را برای معاملهگران کوتاهمدت افزایش داده است.

ریسکهای اختیار معامله

1. اهرم مالی؛ یک ابزار قدرتمند یا خطرناک

اهرم مالی بزرگترین مزیت و در عین حال پرریسکترین ویژگی اختیار معامله است. این ابزار میتواند سرمایه شما را چند برابر کند یا برعکس، در مدت کوتاهی آن را از بین ببرد. همانطور که چاقو در دست یک جراح ابزار نجات است، اما در دستان یک کودک خطرناک میشود، اهرم مالی نیز بدون دانش و استراتژی دقیق، ممکن است باعث ضرر سنگین شود. مدیریت سرمایه و کنترل ریسک در استفاده از این ابزار ضروری است.

2. انقضای قرارداد؛ پایان قطعی بازی

در بازار اختیار معامله، برخلاف خرید مستقیم سهام، خبری از نگهداری بلندمدت یا "هولد کردن" نیست. هر قرارداد دارای سررسید مشخص است و بعد از آن فاقد ارزش میشود. سرمایهگذار باید تا قبل از فرا رسیدن تاریخ انقضا، تصمیم به خروج یا اعمال قرارداد بگیرد. اگر بهموقع اقدام نکند، ممکن است کل سرمایه خود را از دست بدهد.

3. ارزش معاملات پایین در برخی استراتژیها

اجرای برخی استراتژیهای ترکیبی به ویژه در حوزه اختیار فروشها (Put Options)، نیازمند حجم معاملات قابلتوجهی است. در حال حاضر، در برخی نمادها و کلاسها، به دلیل پایین بودن ارزش و حجم معاملات، امکان اجرای مؤثر استراتژیهایی مثل Spread یا Straddle محدود است. این موضوع باعث میشود برخی فرصتهای تحلیلی در عمل قابل اجرا نباشند.

مفاهیم پایه در اختیار معامله

✅ دارایی پایه (Underlying Asset):

همان سهمی است که قرارداد اختیار خرید یا فروش بر اساس آن تنظیم میشود.

✅ قیمت اعمال یا قیمت توافقی (Strike Price):

قیمتی که خریدار و فروشنده در قرارداد بر آن توافق میکنند. در سررسید، اعمال قرارداد بر اساس همین قیمت انجام میشود.

✅ اندازه قرارداد (Contract Size):

تعداد دارایی پایه در هر قرارداد. در بورس ایران، هر قرارداد اختیار معامله بر مبنای ۱٬۰۰۰ سهم است.

✅ تاریخ اعمال یا سررسید (Expiration Date):

تاریخی است که پس از آن، قرارداد منقضی میشود و دیگر قابل اجرا نیست.

✅ وجه تضمین (Margin):

مبلغی که فروشنده اختیار معامله بهعنوان ضمانت اجرای تعهد خود در حساب کارگزاری بلوکه میکند. در صورت زیان، فروشنده باید موجودی حساب تضمین را شارژ کند.

✅ قیمت اختیار معامله یا پرمیوم (Premium):

مبلغی که خریدار در ابتدا به فروشنده پرداخت میکند. این مبلغ در واقع هزینه حق انتخاب است که غیرقابل بازگشت بوده و در صورت عدم سودآوری، تنها ضرر خریدار محسوب میشود.

✅ گروه اختیار معامله:

شامل همه قراردادهای اختیار خرید و فروش مربوط به یک دارایی پایه است (مثل گروه اختیار "خساپا").

✅ کلاس اختیار معامله:

به مجموعهای از قراردادهای همنوع (خرید یا فروش) در یک گروه اختیار گفته میشود.

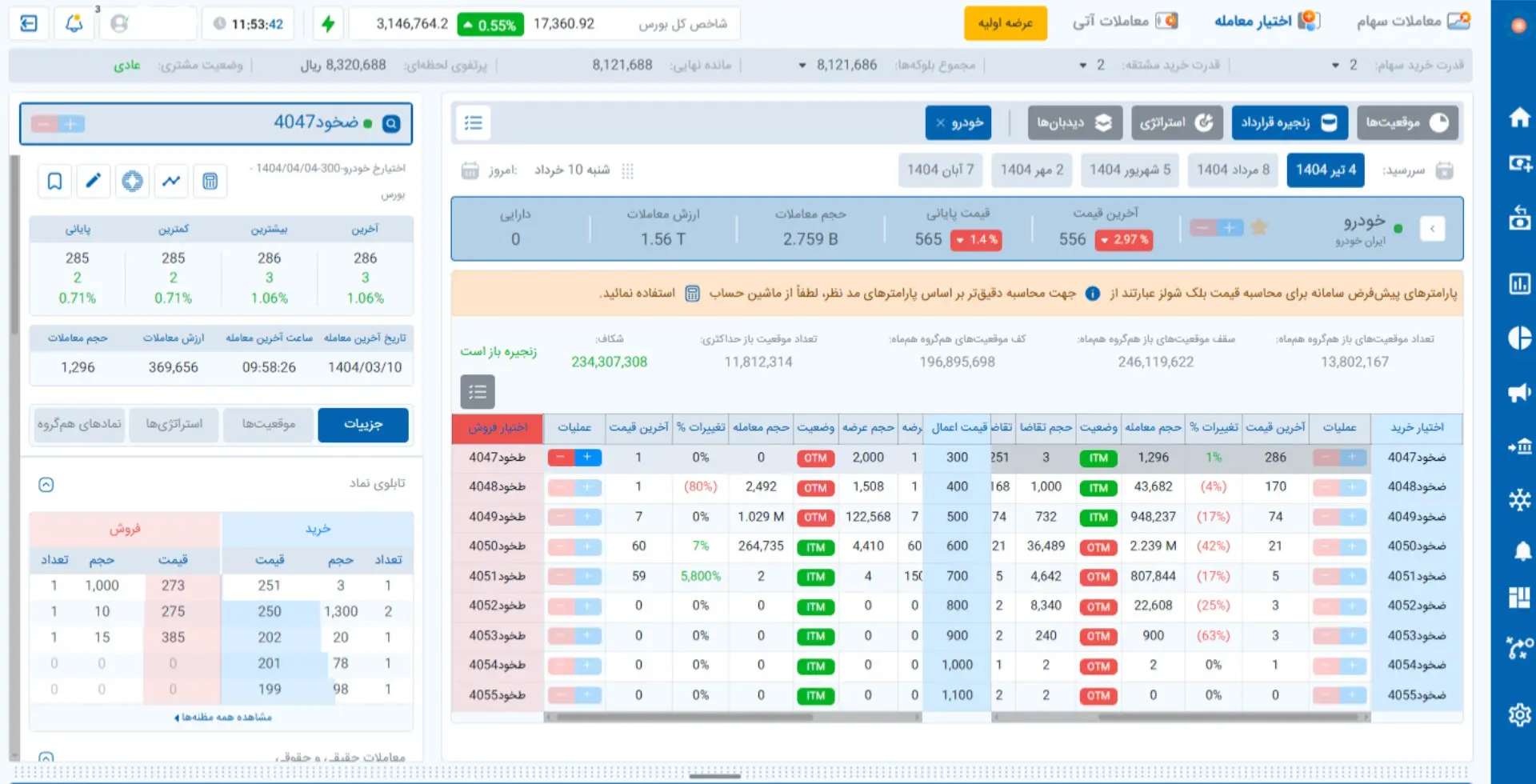

✅ نامگذاری قراردادها:

هر قرارداد نام مخصوص به خود را دارد که شامل نماد سهم و شماره مخصوص قرارداد است؛ مانند "ضخود1041" که به اختیار خرید نماد خودرو اشاره دارد.

انواع قراردادهای اختیار معامله در بازار ایران

◾ ۱. قرارداد اختیار خرید (Call Option)

در این نوع قرارداد:

خریدار: با پرداخت پرمیوم، حق خرید دارایی پایه را با قیمت توافقی در زمان مشخص به دست میآورد، اما الزامی برای خرید ندارد.

فروشنده: در صورت اعمال توسط خریدار، موظف است دارایی پایه را با همان قیمت اعمال به خریدار بفروشد.

اگر قیمت سهم افزایش یابد: خریدار سود میکند (قیمت بازار منهای قیمت اعمال، منهای پرمیوم پرداختی)، و فروشنده به همان میزان ضرر میکند.

اگر قیمت کاهش یابد یا ثابت بماند: خریدار تنها پرمیوم پرداختی را از دست میدهد و فروشنده همان مبلغ پرمیوم را سود میبرد.

◾ ۲. قرارداد اختیار فروش (Put Option)

در این نوع قرارداد:

خریدار: حق فروش دارایی پایه را با قیمت توافقی در زمان مشخص دارد، اما الزامی برای فروش ندارد.

فروشنده: در صورت اعمال قرارداد، موظف است دارایی پایه را با قیمت اعمال از خریدار خریداری کند.

اگر قیمت سهم کاهش یابد: خریدار اختیار فروش سود میکند، چون میتواند دارایی را بالاتر از قیمت بازار به فروشنده اختیار بفروشد.

اگر قیمت سهم افزایش یابد یا ثابت بماند: خریدار تنها پرمیوم را از دست میدهد و فروشنده همان پرمیوم را سود میبرد.

جمعبندی

در واقع همانطور که بیان شد، اختیار معامله (Options Contract) یکی از ابزارهای قدرتمند و پیشرفته در بازارهای مالی است که امکان کسب سود، پوشش ریسک و استفاده از اهرم مالی را برای سرمایهگذاران فراهم میکند. در این نوع قراردادها، خریدار با پرداخت مبلغی به نام پرمیوم، حق خرید یا فروش دارایی پایه را با قیمت مشخص و در زمان معین به دست میآورد، در حالیکه هیچ الزامی برای اجرای آن ندارد. اما فروشنده ملزم به انجام تعهدات مندرج در قرارداد است.

این بازار به دلیل ویژگیهایی مانند اهرم مالی، امکان سودآوری در بازارهای صعودی و نزولی، قابلیت پیادهسازی استراتژیهای متنوع و همچنین ابزار پوشش ریسک (Hedging)، مورد توجه بسیاری از معاملهگران حرفهای و ریسکپذیر قرار گرفته است. البته نباید فراموش کرد که پیچیدگی این ابزار، محدودیت زمانی قراردادها، نوسانات قیمتی شدید و نیاز به دانش تخصصی، از مهمترین چالشها و ریسکهای فعالیت در این بازار به شمار میروند.